Работая на предприятии, должностные лица, для приобретения товара в производственных целях или при поездке в командировку получают в бухгалтерии аванс, за который впоследствии требуется отчитаться, путем оформления авансового отчета (АО).

Отчет можно заполнить вручную или при помощи программных приложений, например, воспользовавшись ПО «1С».

Что такое авансовый отчет

АО является первичным бухгалтерским документом, подтверждающим израсходованные финансовые средства подотчетными работниками, получившими деньги на хоз. нужды от предприятия.

АО является первичным бухгалтерским документом, подтверждающим израсходованные финансовые средства подотчетными работниками, получившими деньги на хоз. нужды от предприятия.

В жизни, нередко работники предприятий получают наличные средства для поездки командировки, для покупки канцелярских товаров, ГСМ или для приобретения прочих материалов.

После приобретения необходимых товаров или возвращения из командировки, работник обязан отчитаться за потраченные средства, заполнив АО, и если деньги остались, то их требуется возвратить в кассу, а если их не хватило, то дополучить их в кассе.

(Видео: “Как составить авансовый отчет”)

Когда оформляется АО?

Сроки сдачи АО подотчетным работником регламентируются законом и зависят от задания, полученного работником от руководства предприятия. Правильно оформленный отчет становится основанием для бухгалтерии при проведении бухгалтерских проводок и списания с подотчета долга.

Сроки сдачи АО подотчетным работником регламентируются законом и зависят от задания, полученного работником от руководства предприятия. Правильно оформленный отчет становится основанием для бухгалтерии при проведении бухгалтерских проводок и списания с подотчета долга.

За выделенные финансы на расходы, требуемые для хоз. нужд фирмы, подотчетное лицо обязано отчитаться, руководствуясь п. 6.3. Инструкции «О порядке … кассовых операций…» № 3210-У от 11.03.2014 года, не позднее 3-х рабочих дней:

- После завершения периода, на который были выделены деньги.

- После появления на работе, если сотрудник отсутствовал по уважительным обстоятельствам (болезни, отпуска и т. д.).

- После возвращения из командировки, согласно п. 26 Постановления № 749 от 13.10.2008 года «Об особенностях … командировки».

Период, на который подотчетному работнику выдается аванс и необходимая сумма, заявляется в его ходатайстве на имя директора предприятия.

Директор, путем наложения резолюции на ходатайстве подотчетного работника, утверждает сумму и период сдачи АО.

Примечание. В своем ходатайстве, работник обязан отметить цель выделения финансовых средств, благодаря чему директору будет проще определить срок, на который можно выделить средства, а бухгалтеру — выполнить соответствующую операцию.

С 19.08.2017 деньги под отчет могут выдаваться работнику, после подачи ходатайства на имя директора, издания приказа директора. В изданном распоряжении обязана отмечаться сумма и период, на который выделяются деньги подотчетному работнику.

(Видео: “Авансовый отчет: от правил заполнения — до сроков предоставления”)

Как правильно оформить авансовый отчет в 2023 году

Для избегания проблем с контролирующими ведомствами и недопущения ошибок при сдаче АО, необходимо соблюдать основные требования для правильного заполнения такого бланка.

Для избегания проблем с контролирующими ведомствами и недопущения ошибок при сдаче АО, необходимо соблюдать основные требования для правильного заполнения такого бланка.

Авансовый отчет оформляется в одном экземпляре подотчетным сотрудником для передачи его бухгалтеру фирмы. При оформлении данного бланка требуется руководствоваться следующими правилами:

Правило № 1: Предприятие самостоятельно утверждает шаблон бланка АО, который утверждается приказом директора, обозначающим учетную политику на предприятии. В качестве образца такого документа можно использовать унифицированный бланк № АО-1, где при потребности можно добавить строки.

Примечание. В бланке обязаны быть отображены реквизиты, отображенные в ч. 2 закона № 402-ФЗ.

Правило № 2: Директор определяет период, на который выделяются деньги, по окончанию которого – подотчетный сотрудник обязан использовать их. После их использования сотрудник обязан отчитаться в бухгалтерию не позже 3-х рабочих дней или после появления на работе (если заболел или отсутствовал по другой причине). При приобретении товаров для фирмы за наличные средства, оформление документов необходимо выполнять с учетом НДС.

Правило № 3: Директор определяет время, на протяжении которого бухгалтер обязан обеспечить проверку АО, для передачи его на утверждение – руководством предприятия.

Правило № 4: Бухгалтер подписывает отчет у директора и гл. бухгалтера предприятия, без чего документ не считается действительным, после чего осуществляется окончательный расчет с сотрудником.

Для упрощения сдачи АО, последнее время на предприятиях организовывается электронный документооборот, что особенно актуально, когда подотчетные лица и бухгалтерия трудятся в различных подразделениях.

(Видео: “Как сделать Авансовый отчёт”)

Инструкция по заполнению авансового отчета в 2023 году

Бухгалтера постоянно сталкиваются с приемом АО, составляемых подотчетными сотрудниками. Данный бланк требуется для отчета за израсходованные деньги, выданные работнику для приобретения имущества предприятию или перед поездкой в командировку.

Бухгалтера постоянно сталкиваются с приемом АО, составляемых подотчетными сотрудниками. Данный бланк требуется для отчета за израсходованные деньги, выданные работнику для приобретения имущества предприятию или перед поездкой в командировку.

АО заполняется в большинстве своем на бланке (форма № АО-1) в одном экземпляре. Для его заполнения понадобится выполнить следующие шаги:

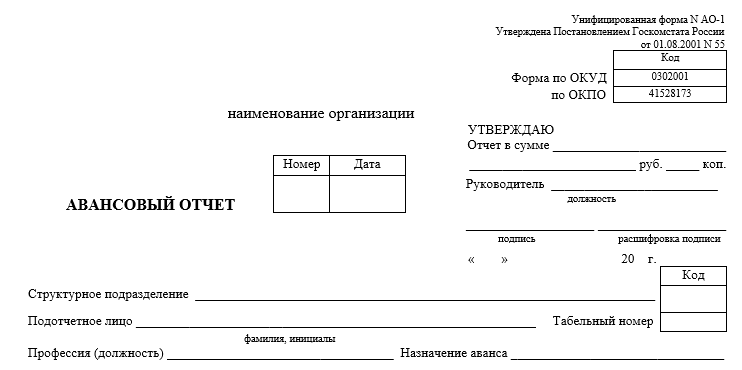

Шаг 1: На титульной странице бланка АО подотчетным сотрудником отображается:

- Название предприятия.

- Структурный отдел, где трудится человек.

- Ф.И.О и табельный номер.

- Занимаемая должность.

- Цель аванса (приобретение имущества, оплата за услуги, командировочные издержки и пр.).

Перед оформлением обратной страницы АО требуется приготовить удостоверяющие документы (квитанции, счета, билеты, товарные накладные, чеки и т.д.).

Примечание. Покупка товаров и услуг желательно осуществлять на фирмах и у ИП, предоставляющих полный комплект первичных документов, включая кассовые и товарные чеки, что поможет избежать замечаний от ревизоров.

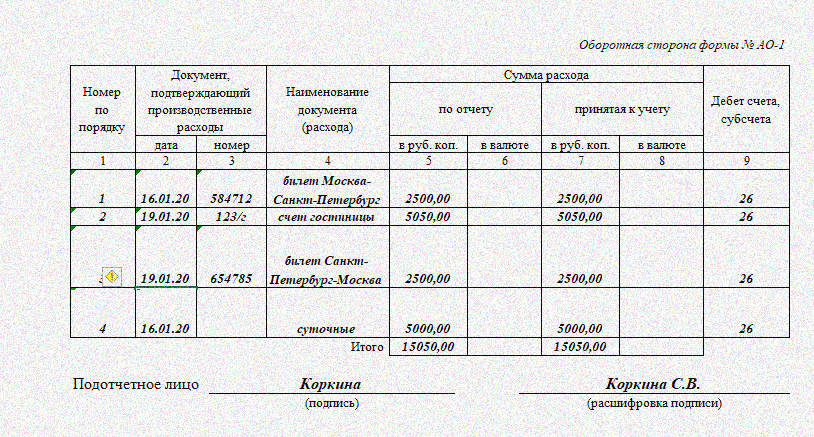

Шаг 2: Обратная страница АО представлена в виде таблицы и заполнение ее осуществляется построчно в соответствующих колонках:

- № п/п – приложенные материалы обязаны прикрепляться согласно указанным номерам.

- Дата – отражается дата исполнения операции, за которую уплачены деньги.

- Номер – отмечается номер документа.

- Название документа (квитанция, чек и т.д.)

- Сумма издержек – отмечается сумма, возмещаемая фирмой за потраченную наличку сотрудником.

Примечание. Если число удостоверяющих материалов больше числа строк в таблице, отчитываемому выдается дополнительный оборотный лист для продолжения внесения записей. При этом, в конце первой таблицы записывается: «Окончание расчета см. продолжение в №__», а вверху следующей таблицы отмечается: «Продолжение АО …. Ф.И.О. № …».

По завершению заполнения данных, АО требуется подписать автору отчета. Документ без подписи, бухгалтерией не принимается, и сотрудник остается должником фирмы до погашения полученного аванса.

Шаг 3: На титульной странице бланка, представлена таблица, заполняемая бухгалтером, с отображением сведений о выдаче денег, где записывается:

- Номер и дата документа, отражающего выделение денег, и номер счета.

- Сведения об остатке или перерасходе по предшествующему авансу.

Также, на титульной странице бланка ОА под названием «Бухгалтерская запись», бухгалтер записывает учетные суммы с обратной страницы бланка АО в соответствии с корреспондирующими счетами.

После заполнения данных, расписываются ответственные лица бухгалтерии, имеющие отношение к учету денежных средств.

Шаг 4: Внизу бланка, после всех записей в таблице, заполняется раздел с распиской о приеме бухгалтером отчета, с указанием Ф.И.О. лица, сдающего отчет, номера и даты АО, суммы подтвержденных затрат (прописью), числа представленных документов, а также числа листов в них.

После принятия АО бухгалтер отрывает расписку и передает ее автору отчета.

Получив отрывной лист, подотчетное лицо обязано его хранить у себя, так как данная расписка является подтверждением сданного АО.

Ниже представлен заполненный пример АО.

Образец авансового отчета 2023 года

Скачать

Как подтверждать расходы

Для удостоверения затрат на хоз. нужды фирмы, требуется составлять АО с прикрепленными удостоверяющими документами, чтобы налоговые службы не взыскали дополнительные налоги.

Для удостоверения затрат на хоз. нужды фирмы, требуется составлять АО с прикрепленными удостоверяющими документами, чтобы налоговые службы не взыскали дополнительные налоги.

Благодаря правильно оформленному АО расходы фирмы подтверждаются, как в бухгалтерском, так и в налоговом учете.

АО оформляется в соответствии п. п. 170.9.2 НК РФ, при выдаче:

- Аванса работнику на командировку.

- Под отчет на хоз. нужды.

- На издержки, имеющие отношение к гражданско-правовым действиям.

Предоставляя АО подотчетное лицо отчитывается о потраченных средствах с предоставлением подтверждающих материалов. К отчету требуется прикреплять оригиналы материалов, удостоверяющие затраты.

Таким образом, АО является основанием:

- Для списания с подотчетного сотрудника денежных средств, выданных ему либо на командировку, либо для приобретения товара.

- Компенсирования сотруднику издержек, потраченных при выполнении производственных задач.

- Отображения в бухучете, а также в налоговой инспекции, операций, выполненных в результате исполнения служебного задания.

Для подтверждения затрат подотчетного лица, выехавшего в командировку, требуется учитывать следующие особенности:

- Если командировочный использовал для поезди свой транспорт, то к отчету необходимо прикрепить чеки на ГСМ и путевку на поездку.

- При использовании в командировке поезда или самолета, требуется предъявить билет и бланк, подтверждающий действительность поездки.

- При использовании электронного билета, нужно предъявить его в распечатанном виде, плюс посадочный талон. При отсутствии талона, можно попросить у перевозчика справку, подтверждающую, что работник был в поездке.

- Если командировочный использовал такси, то требуется предъявить чек на такое использование транспорта.

Примечание. С 1.07.2023 года в закон об онлайн – кассах внесены правки в порядок подтверждения правомерного пользования подотчетными средствами. В закон введено два основных нововведений, в отношении пользования бланками строгого учета и содержания кассовых чеков.

Ниже представлена таблица с отображением этих изменений.

Что, если не подтверждать

Некоторые предприятия и ИП, находящиеся на УСН, ошибочно предполагают, что нет смысла утруждать себя загромождением лишних бумажек, составляя АО. Однако, отсутствие АО может обернуться дополнительным обложением налогом.

Некоторые предприятия и ИП, находящиеся на УСН, ошибочно предполагают, что нет смысла утруждать себя загромождением лишних бумажек, составляя АО. Однако, отсутствие АО может обернуться дополнительным обложением налогом.

Деньги, выданные для приобретения товаров на хоз. нужды, должны расходоваться по целевому назначению. Алгоритм использования таких средств регламентирован п. 6.3 Указания ЦБ РФ № 3210-У от 11.03.2014 года. Выдача денег в подотчет выполняется на основании письменного запроса подотчетного лица и приказа директора предприятия.

Если подотчетное лицо не отчитается перед бухгалтерией за полученный аванс, то директор фирмы имеет один месяц для принятия мер. Согласно ст. 137 ТК РФ работодатель, после просроченного времени для отчета за выданные средства, получает право на удержание долга из зарплаты работника. Для этого директору понадобится:

- На протяжении одного месяца, после завершения времени сдачи АО, потребовать от должника объяснительную, а также заручиться его согласием на удержание долга из зарплаты.

- На основании объяснительной и согласия – директор обязан издать распоряжение на взыскание долга согласно ст. ст. 241 и 248 ТК РФ.

- Если же подотчетное лицо не желает добровольно вернуть аванс, то директор, на основании ст. 248 ТК РФ вправе подать исковой запрос в суд для взыскания долга.

Примечание. Если директор не предпримет никаких мер для погашения долга, то сумма задолженности будет облагаться налогом.